Budget & Perso

Calcul Retraite Excel - Modèle Gratuit

Tableau Excel pour suivre carrière, trimestres et points retraite, avec simulation de départ et synthèse visuelle.

2026-07-06

129 téléchargements

4.8/5

Télécharger le modèle

Ce tableau calcul retraite Excel sert à suivre votre carrière, vos trimestres, vos points et une simulation de départ. Le modèle contient quatre onglets : Données_Carrières, Paramètres_Retraite, Simulation_Retraite et Synthèse_Dashboard.

Vous saisissez vos années, votre statut, vos revenus et vos cotisations pour obtenir une vue claire de votre trésorerie future et de votre niveau de retraite estimé. L’onglet de synthèse met tout au propre avec des indicateurs lisibles et des graphiques.

Le fichier est pensé pour aller vite : une base de données de carrière, des paramètres de calcul, une simulation et un tableau de bord. Vous remplissez, vous comparez, vous arbitrez.

Les principaux atouts de ce modèle Excel

- Centralise vos périodes de carrière dans un seul fichier, au lieu de disperser les infos entre relevés et papiers.

- Fait le lien entre salaire brut, revenu net, trimestres acquis et points de retraite complémentaire.

- Aide à repérer les trous de carrière avant la retraite ou une demande de relevé de situation.

- Permet de tester plusieurs scénarios de départ avec des hypothèses claires dans Paramètres_Retraite.

- Affiche une synthèse visuelle utile pour voir l’impact d’une année à temps partiel, d’une pause ou d’un changement de statut.

- Réduit les oublis de saisie grâce à des colonnes dédiées aux observations et aux paramètres.

- Donne une base simple pour comparer salariat, micro-entreprise et activité indépendante sur la durée.

Le guide pas à pas

- Renseignez l’onglet Données_Carrières avec chaque année, votre statut, vos revenus et vos points. L’objectif est d’avoir une ligne par période utile.

- Complétez Paramètres_Retraite avec vos hypothèses de départ, vos bornes et vos règles de calcul. C’est ici que vous fixez le cadre de simulation.

- Contrôlez la cohérence des trimestres et des cotisations. Si une année semble faible, corrigez-la tout de suite plutôt que de laisser l’erreur se propager.

- Ouvrez Simulation_Retraite pour comparer plusieurs âges de départ. Vous voyez l’effet d’un départ anticipé ou retardé sur le résultat final.

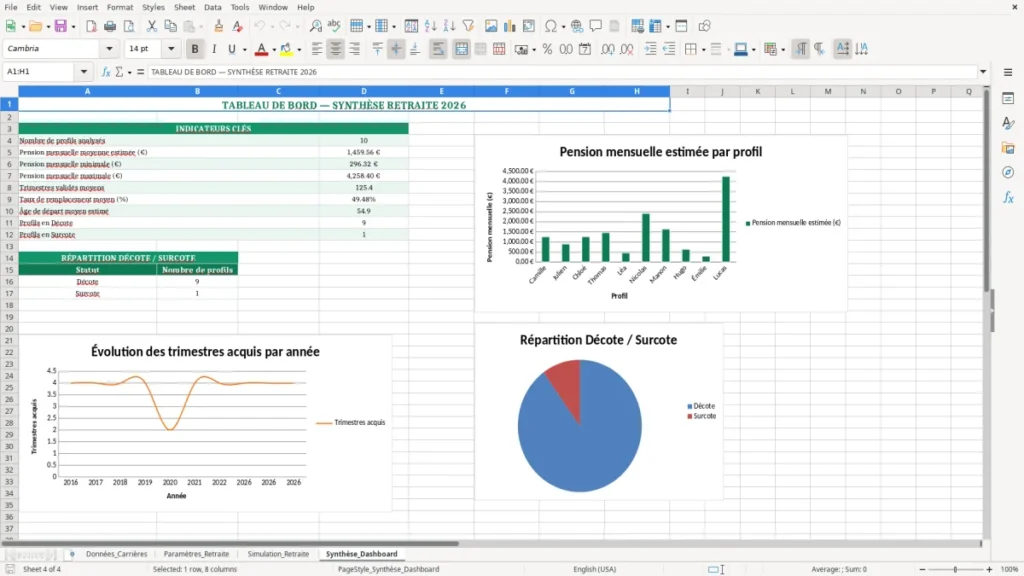

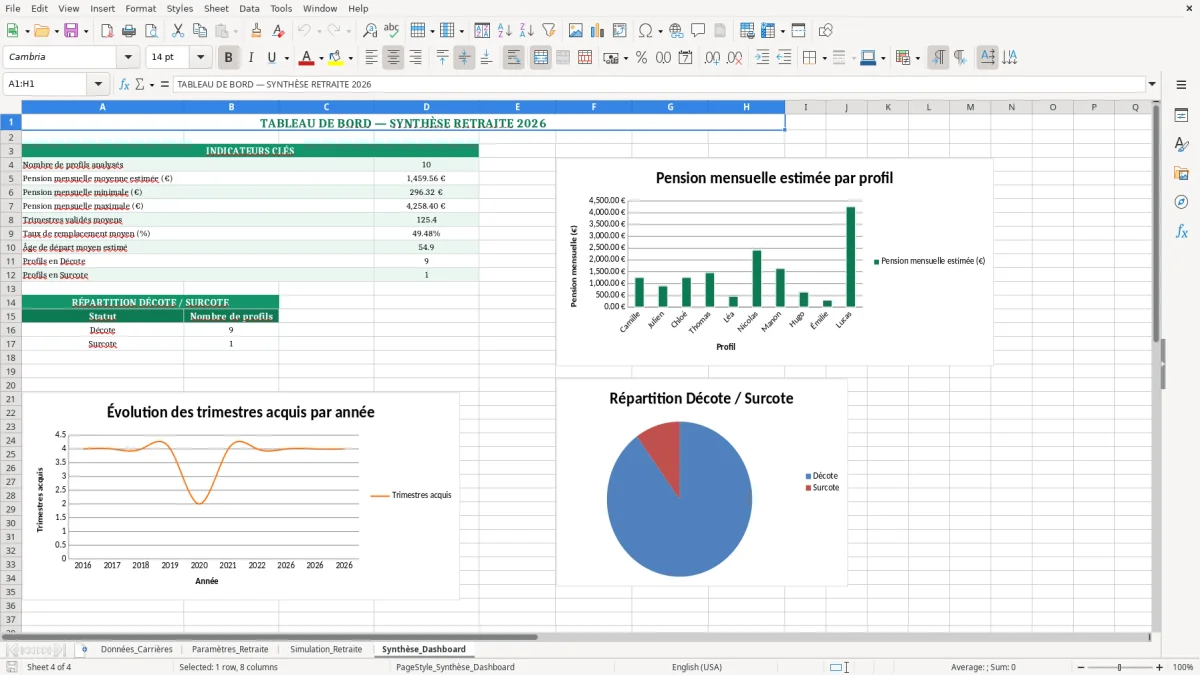

- Lisez Synthèse_Dashboard pour repérer les indicateurs clés et les tendances. C’est l’onglet à montrer quand vous voulez aller à l’essentiel.

- Mettez à jour le fichier une fois par an, ou après un changement de statut, de revenu ou de régime. Le modèle reste utile seulement s’il vit.

Les fonctionnalités incluses

Onglet Données_Carrières avec colonnes année, âge, statut, entreprise ou régime, revenus, trimestres et points.

Zone Paramètres_Retraite pour poser les hypothèses de calcul sans toucher aux données brutes.

Feuille Simulation_Retraite pour tester plusieurs scénarios de départ et comparer les résultats.

Tableau de bord Synthèse_Dashboard avec lecture rapide des indicateurs de carrière.

Mise en forme colorée pour distinguer les saisies, les totaux et les zones de calcul.

Structure adaptée à un suivi annuel simple, avec une ligne par période et des observations par entrée.

Base claire pour suivre une retraite complémentaire sans partir d’un fichier usine à gaz.

Qui utilise ce tableau retraite excel au quotidien

Ce type de fichier sert surtout à ceux qui veulent reprendre la main sur leur dossier retraite sans attendre le dernier moment. Un salarié proche de la fin de carrière, un indépendant en micro-entreprise, un trésorier d’association qui jongle avec plusieurs périodes, ou même un couple qui prépare un départ à deux : tout le monde a intérêt à poser les années noir sur blanc.

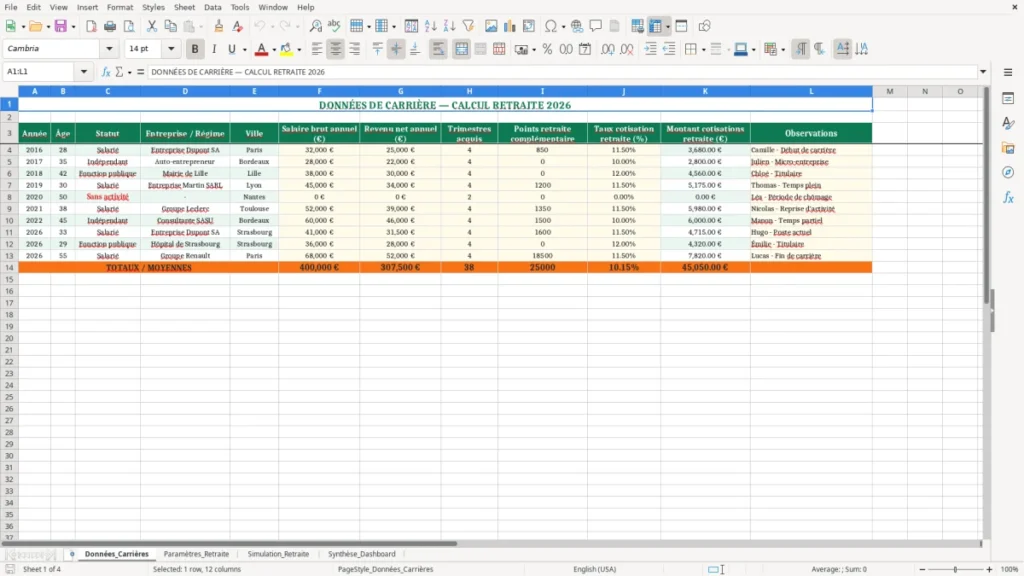

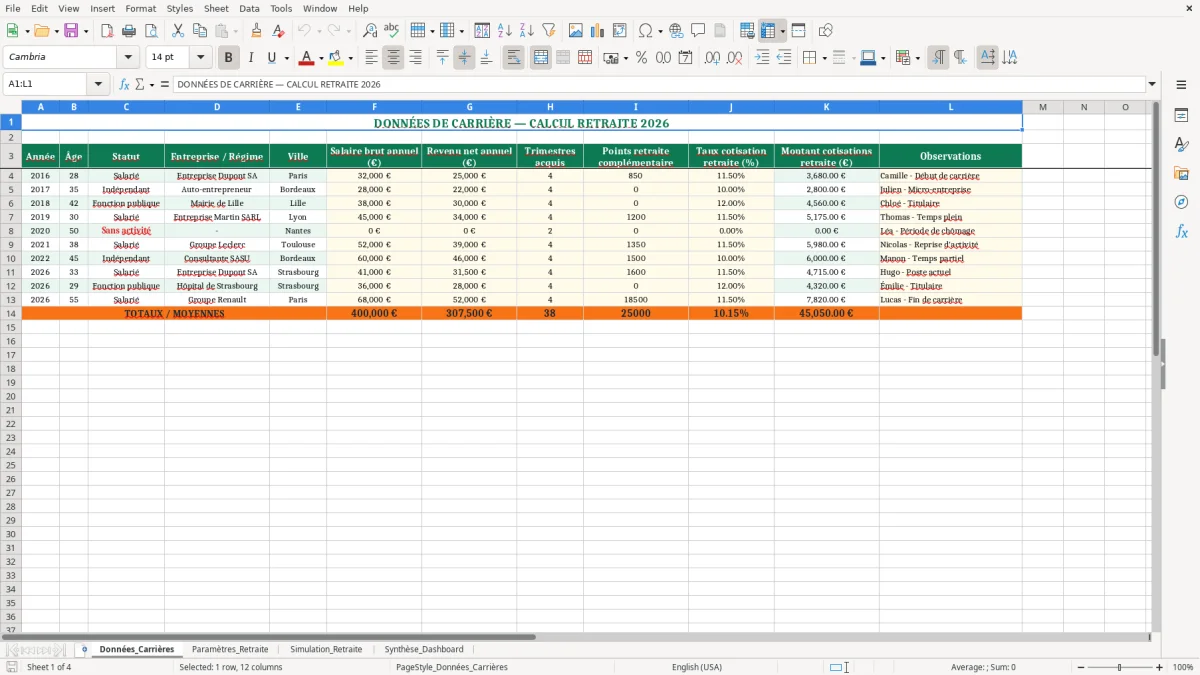

Image 1, l’onglet Données_Carrières, montre la base du travail : année, âge, statut, entreprise ou régime, ville, salaire brut annuel, revenu net annuel, trimestres acquis, points retraite complémentaire, taux de cotisation et montant des cotisations. C’est concret, lisible, et ça évite de chercher dans quinze relevés différents.

Quand le fichier devient utile

Le bon moment, c’est souvent à 3 à 5 ans du départ, ou après une rupture de rythme : temps partiel, changement d’employeur, création d’activité, année blanche. Par exemple, un artisan avec 4 salariés qui bascule en indépendant peut comparer une année à 32 000 € brut côté salariat et une autre à 28 000 € de revenu net, pour voir ce que ça change en trimestres et en points.

Pourquoi garder une base annuelle

Une ligne par année, c’est suffisant pour piloter la carrière sans noyer la lecture. Si vous avez 30 ans de carrière, vous obtenez 30 lignes propres ; si vous avez travaillé à plusieurs statuts, vous pouvez segmenter chaque période sans casser la logique du classeur. C’est plus fiable qu’un fichier trop détaillé qu’on abandonne au bout de deux semaines.

Règles françaises à garder en tête pour la retraite

Le cœur du sujet, côté France, c’est la validation des trimestres, les cotisations et la séparation entre retraite de base et retraite complémentaire. En pratique, une année ne vaut pas toujours 4 trimestres : il faut un niveau de revenus suffisant, et le calcul dépend du régime, du statut et des règles de cotisation.

Pour les salariés, les cotisations retraite passent via la paie et la DSN, avec la retraite de base et la complémentaire intégrées dans les prélèvements. Pour un indépendant, les cotisations passent par l’URSSAF et le régime social concerné ; en micro-entreprise, on surveille aussi le chiffre d’affaires, avec des plafonds 2026 de 77 700 € pour les prestations de services et 188 700 € pour la vente de marchandises.

Les repères utiles en 2026

Une carrière se lit mieux avec quelques bornes simples : congés payés à 2,5 jours ouvrables par mois pour un salarié, durée de conservation des pièces comptables de 10 ans quand vous gardez vos justificatifs, et déclarations sociales qui doivent rester cohérentes avec les revenus retenus. Si vous retrouvez un relevé de points erroné, mieux vaut corriger tout de suite que laisser traîner jusqu’à l’année de liquidation.

Tableur ou simulation officielle

Mon avis est net : le tableur sert à préparer et à contrôler, pas à remplacer un relevé officiel. Le plus malin, c’est de saisir vos données réelles dans le fichier, puis de comparer avec vos documents de caisse, vos bulletins de paie et vos attestations de droits. Vous gardez ainsi une vision exploitable sans confondre simulation interne et calcul administratif.

Là où le calcul retraite déraille en vrai

Les erreurs classiques coûtent vite du temps et parfois de l’argent. Une année oubliée, un mauvais nombre de trimestres, ou un point complémentaire saisi à côté, et vous partez sur une estimation fausse de plusieurs mois de pension.

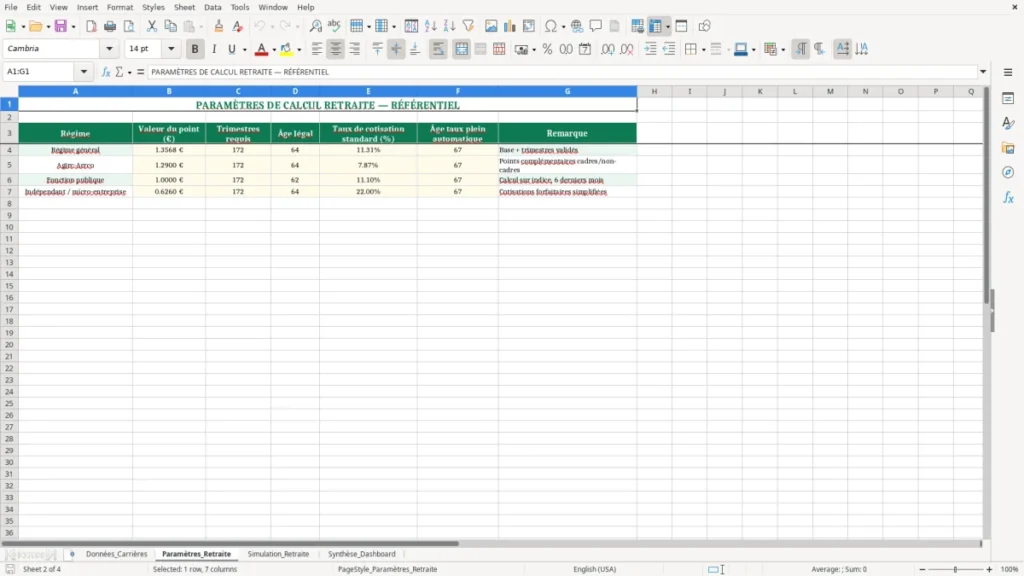

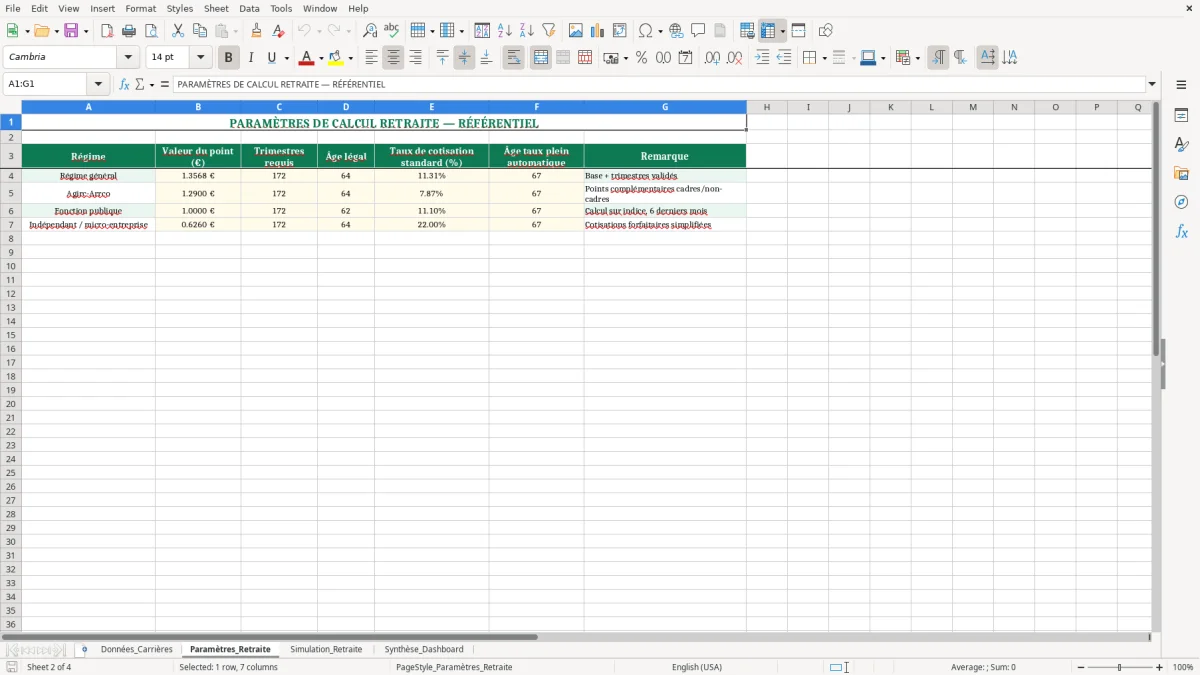

Image 2, l’onglet Paramètres_Retraite, sert à fixer le cadre avant de lancer la simulation. Si vos hypothèses sont mal renseignées, toute la feuille derrière devient bancale : un départ à 62 ans au lieu de 64 ans, ou un revenu annuel pris à 0 au lieu de 28 000 €, change tout le résultat.

Les oublis qui font le plus mal

Premier piège : saisir le revenu net au lieu du brut quand le calcul attend l’assiette de cotisations. Sur une année à 36 000 € brut, une simple confusion peut fausser les trimestres et donner l’impression qu’il manque un droit alors que le problème vient juste de la mauvaise colonne.

Le coût concret d’une mauvaise saisie

Deuxième piège : laisser une période incomplète sans l’indiquer. Sur 25 années de carrière, une erreur de 1 trimestre sur 4 ou 5 ans peut vous faire perdre plusieurs mois d’analyse et vous pousser à prendre une mauvaise décision de départ. Le temps perdu à reconstituer les justificatifs est souvent plus cher que le fichier lui-même.

Le piège du mélange des régimes

Dernier classique : tout mélanger entre salariat, indépendant et périodes d’inactivité. Un auto-entrepreneur qui a cotisé sur 42 000 € de chiffre d’affaires puis repasse salarié ne peut pas lire sa retraite avec une seule logique de paie ; il faut une colonne propre par régime, sinon la lecture devient fausse dès la deuxième page.

Comment faire vivre ce tableau dans la durée

Le bon usage, c’est de traiter ce fichier comme un rendez-vous récurrent, pas comme un dossier qu’on ouvre une fois tous les trois ans. Le plus simple est de le mettre à jour en même temps que la clôture annuelle, le relevé de carrière ou le point de paie de décembre.

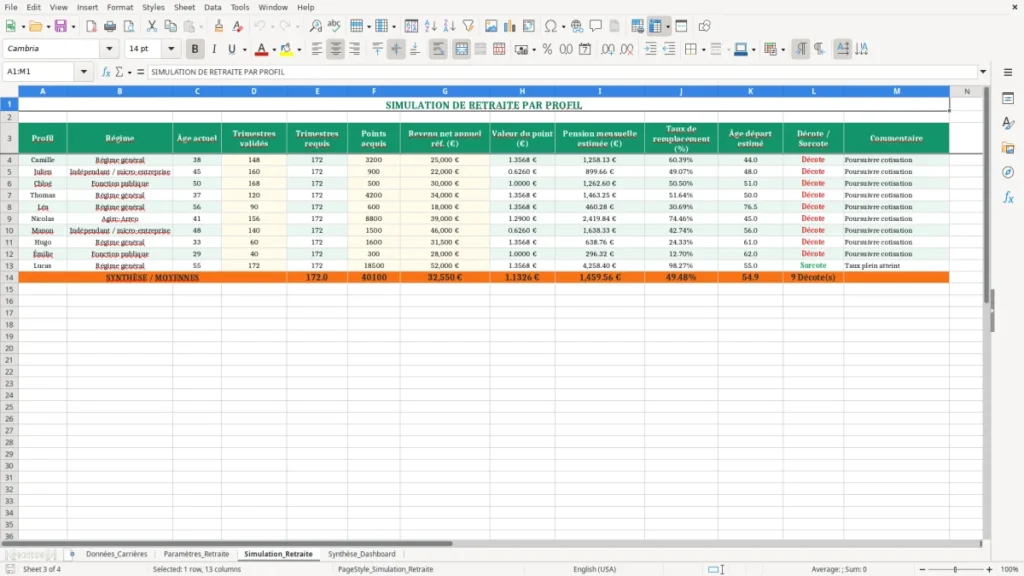

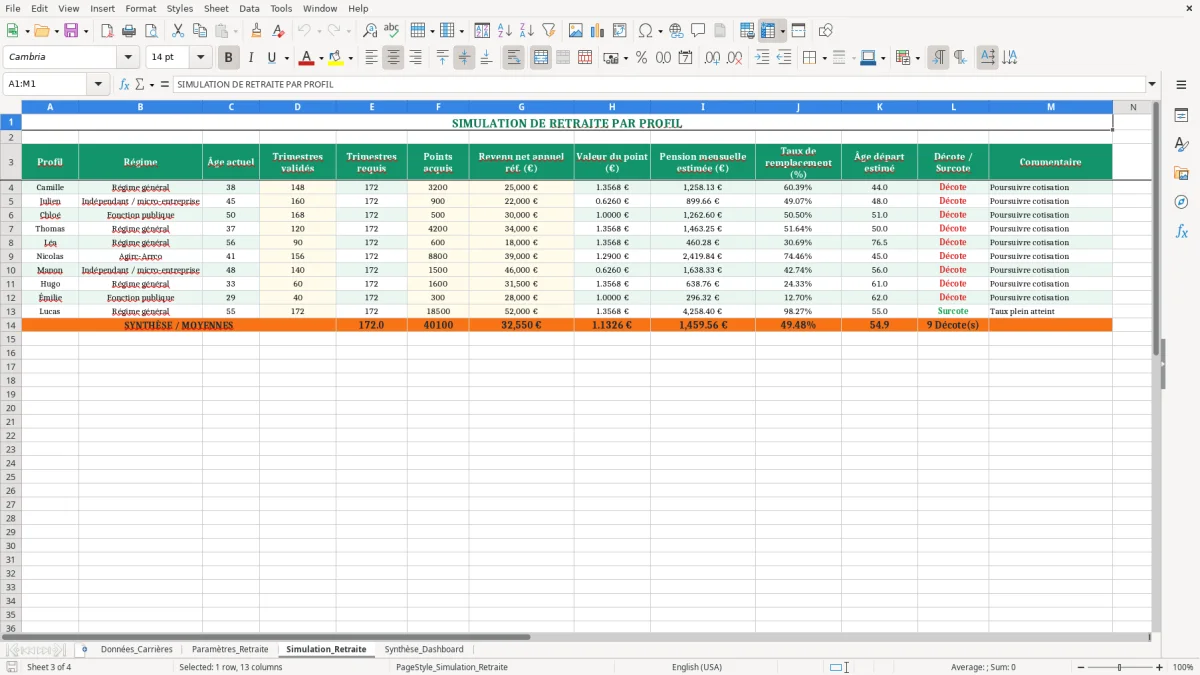

Image 3, l’onglet Simulation_Retraite, permet de tester plusieurs scénarios sans toucher aux données historiques. Vous comparez un départ à 62 ans, 64 ans ou 67 ans, puis vous gardez le scénario qui colle à votre trésorerie et à votre projet de fin d’activité.

Les bons réflexes

- Dupliquez l’année précédente avant de saisir la nouvelle, pour éviter de casser les formules.

- Bloquez les cellules de calcul et laissez en saisie uniquement les colonnes utiles.

- Ajoutez une alerte visuelle quand un trimestre ou un point reste vide.

- Reliez le fichier à votre routine de janvier, après réception des derniers justificatifs de l’année.

Quand passer à plus costaud

Dès que vous gérez plusieurs carrières, des droits multiples, des rachats de trimestres ou des simulations complexes, le tableur atteint sa limite. À ce stade, gardez Excel pour le suivi et passez sur un outil plus spécialisé pour le calcul final. Le fichier reste excellent pour piloter, beaucoup moins pour trancher une liquidation définitive.

Questions fréquentes sur ce modèle

Il sert à toute personne qui veut suivre une carrière complète dans un seul fichier : salarié, indépendant, auto-entrepreneur ou couple qui prépare un départ. L’intérêt est de garder sous la main les années, les trimestres, les points et les hypothèses de départ sans fouiller dans les papiers.

Le modèle contient quatre onglets : Données_Carrières, Paramètres_Retraite, Simulation_Retraite et Synthèse_Dashboard. La logique est simple : saisie, paramètres, test de scénario, puis lecture rapide du résultat.

Vous renseignez l’année, l’âge, le statut, l’entreprise ou le régime, la ville, le salaire brut annuel, le revenu net annuel, les trimestres acquis, les points retraite complémentaire, le taux de cotisation et un commentaire. L’idée est d’avoir une ligne propre par période utile.

Non. Ce fichier sert à préparer, comparer et contrôler vos données, pas à remplacer les documents de l’organisme de retraite. Le bon usage, c’est de confronter votre tableau avec vos bulletins, relevés de points et attestations.

Une mise à jour annuelle suffit dans la plupart des cas, avec un passage en plus si vous changez de statut, de revenu ou de régime. Le meilleur moment reste souvent janvier, quand vous avez tous les justificatifs de l’année précédente.

Oui, et c’est même un des cas les plus utiles. Vous pouvez suivre les périodes de salariat, d’activité indépendante et de micro-entreprise dans la même base, à condition de garder une ligne claire par année ou par régime.