Budget & Perso

Plan financier Excel - Modèle Gratuit

Modèle de plan financier prévisionnel avec hypothèses, prévisionnel mensuel, tableau de bord et mode d'emploi.

2026-07-07

134 téléchargements

4.8/5

Télécharger le modèle

Ce modèle de plan financier prévisionnel Excel sert à poser vos hypothèses, projeter votre chiffre d'affaires, vos charges, votre trésorerie et votre résultat mois par mois. Il contient 4 onglets : Hypothèses, Prévisionnel mensuel, Tableau de bord et Instructions.

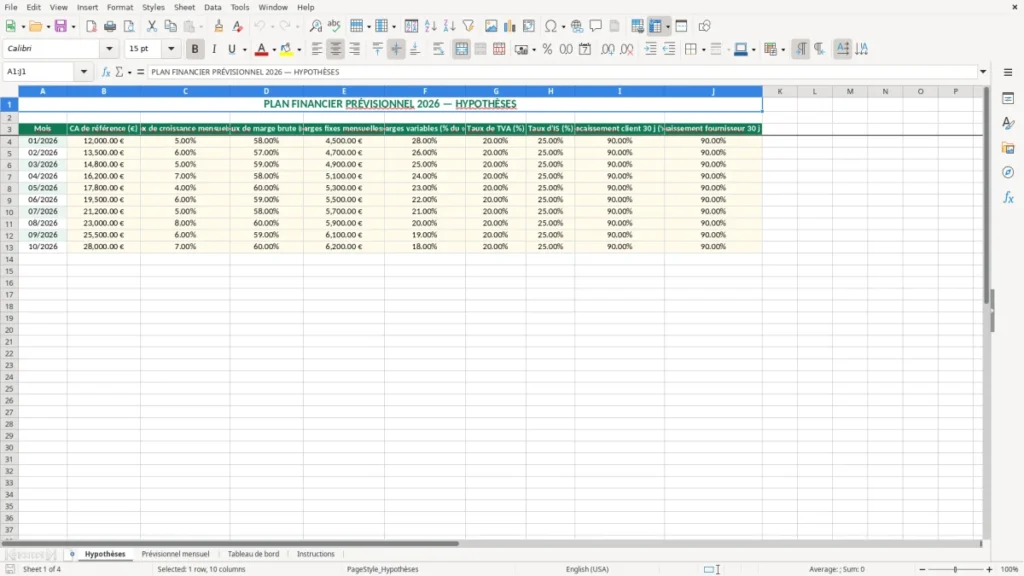

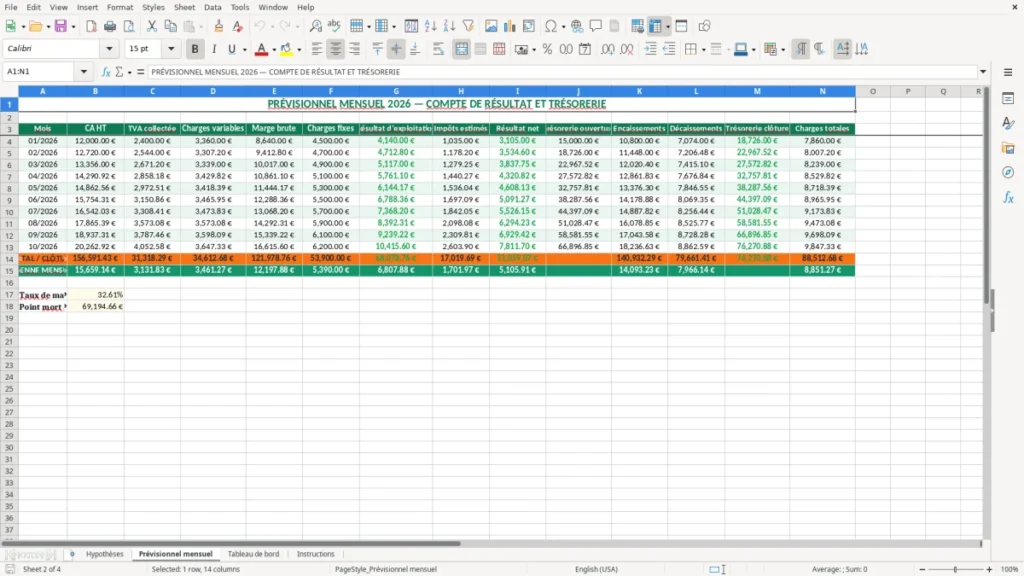

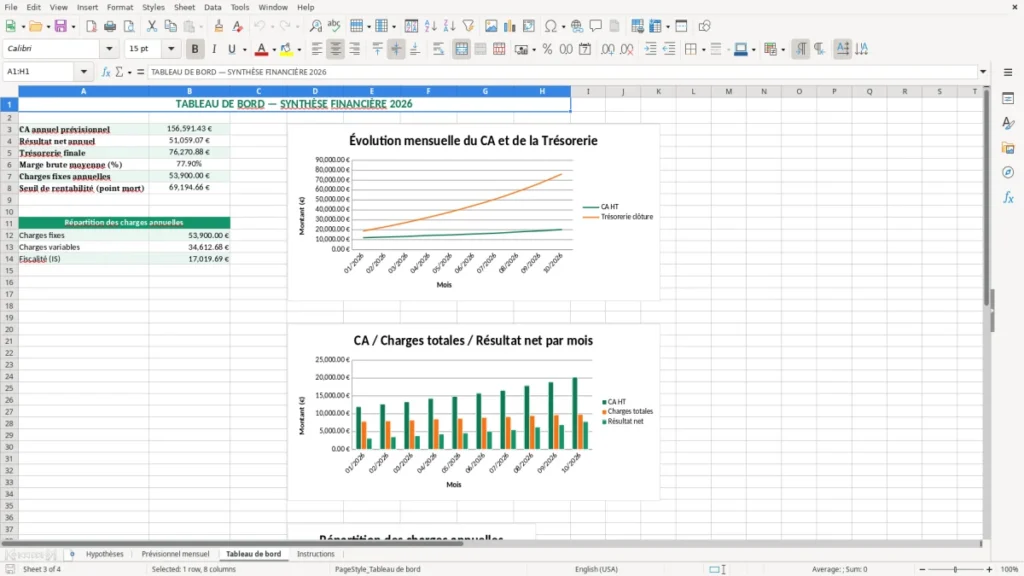

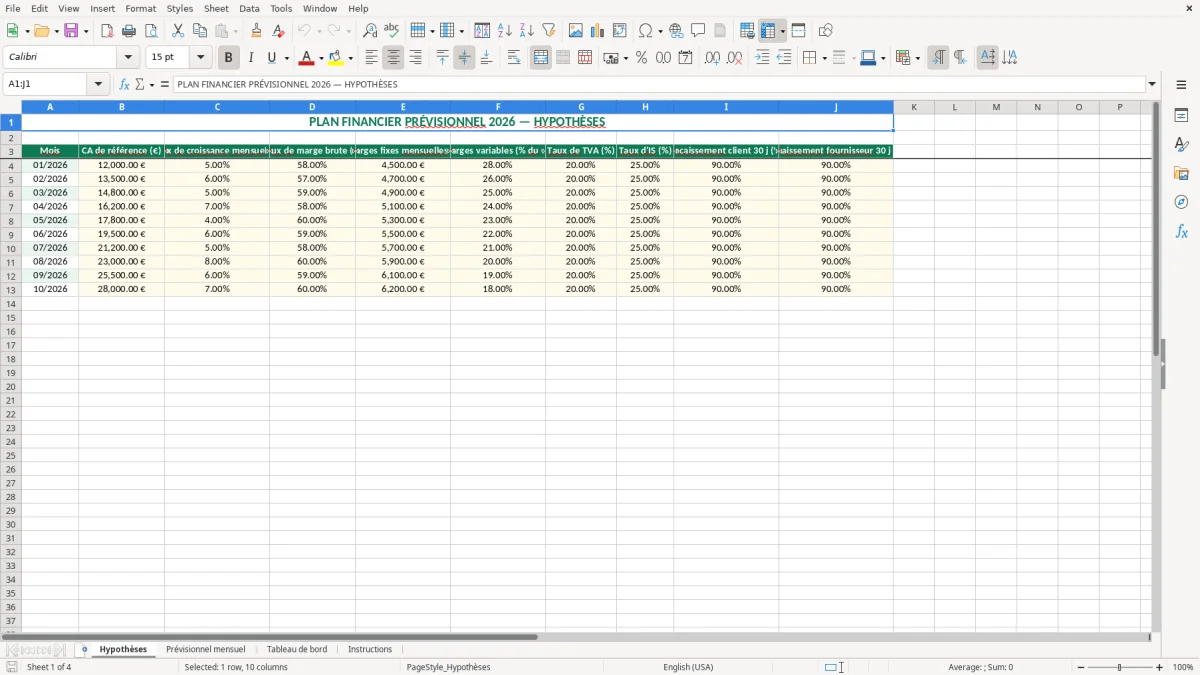

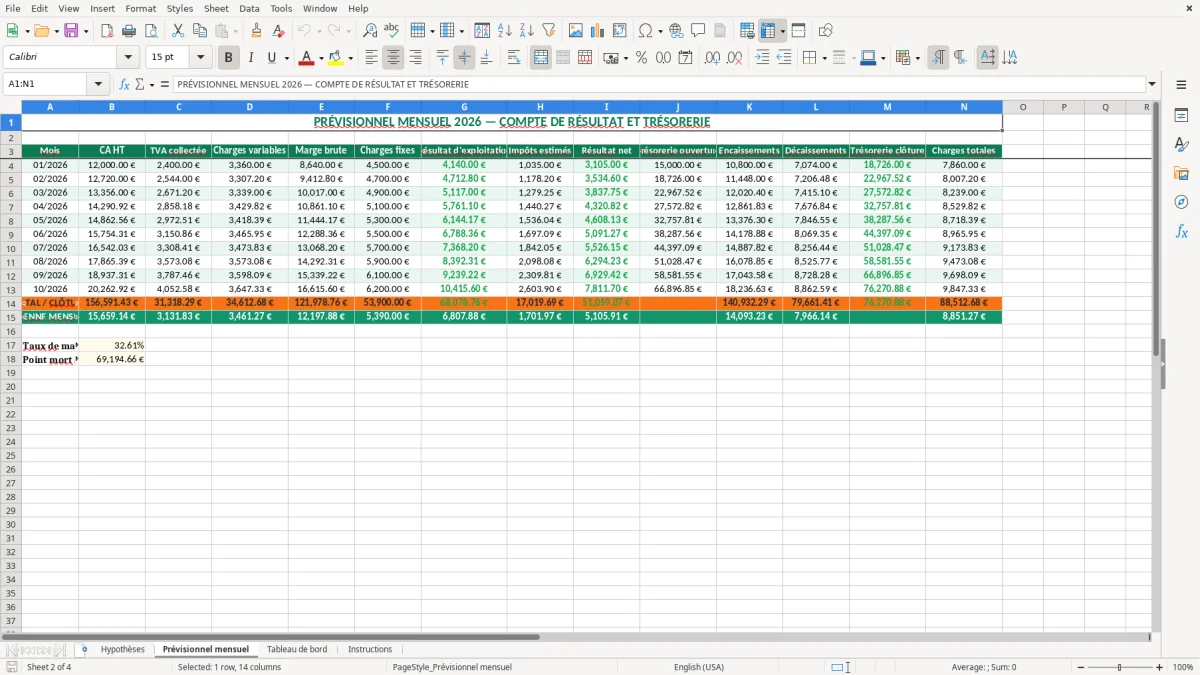

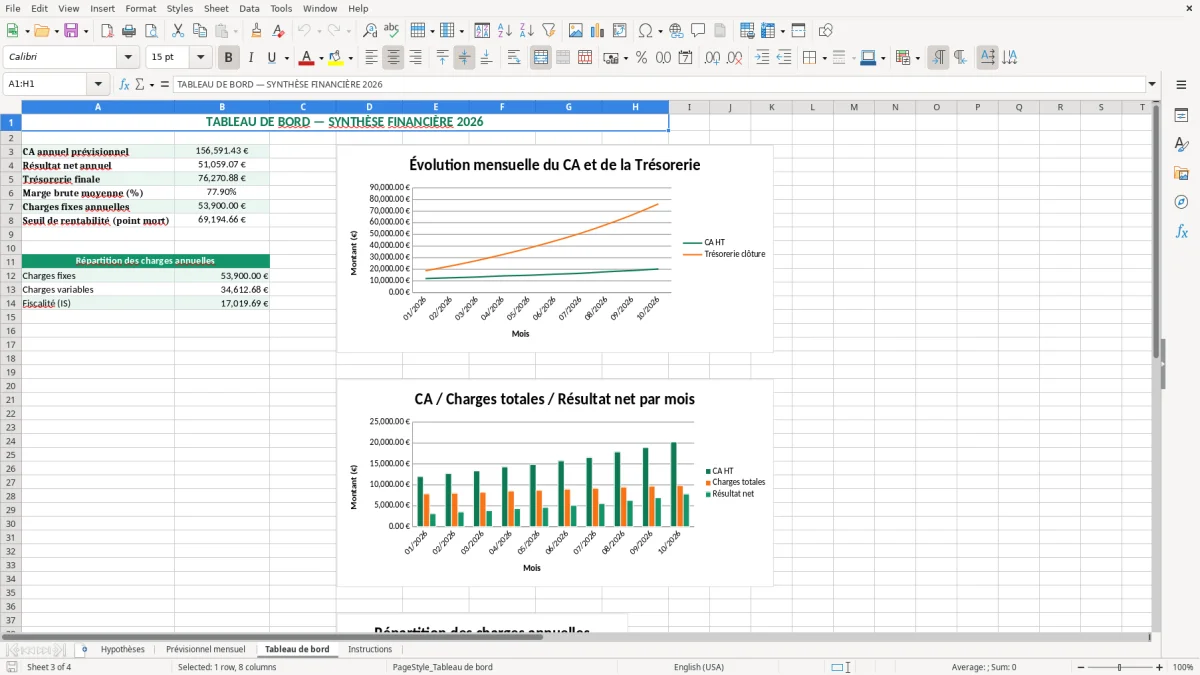

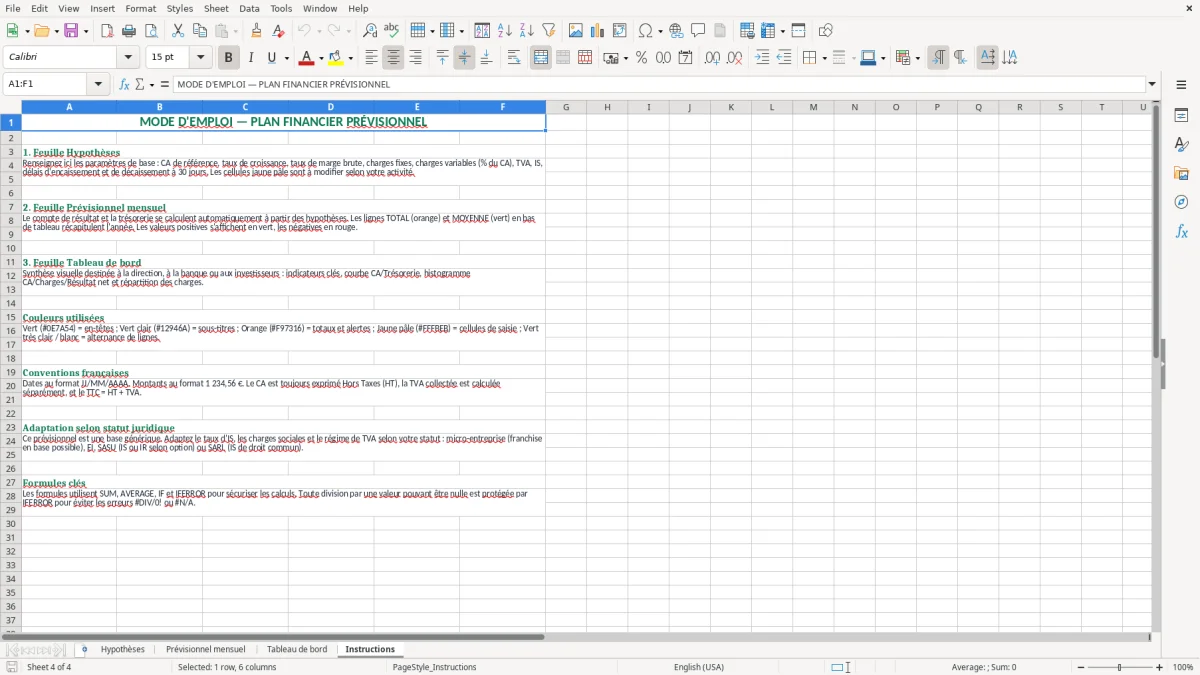

Vous saisissez vos données de départ dans l'onglet Hypothèses, puis le fichier calcule automatiquement les encaissements, les décaissements, la TVA, l'IS et les indicateurs de suivi. L'image 1 montre les paramètres de base, l'image 2 le prévisionnel détaillé, l'image 3 les graphiques de pilotage, et l'image 4 le mode d'emploi.

En pratique, c'est le bon outil quand vous préparez un business plan, une demande de financement ou un point de trésorerie avant l'ouverture d'une activité. Le modèle est pensé pour aller vite : vous remplissez, vous contrôlez, vous ajustez.

Les principaux atouts de ce modèle Excel

- Vous partez d'hypothèses claires avec un CA de référence, un taux de croissance mensuel et un taux de marge brute.

- Vous visualisez la trésorerie prévisionnelle sur 10 mois sans refaire vos calculs à la main.

- Vous distinguez les charges fixes, les charges variables, la TVA et l'IS dans une seule grille.

- Vous repérez vite les mois où l'encaissement client à 30 jours crée un décalage de cash.

- Vous obtenez un suivi lisible du résultat mensuel et du cumul annuel.

- Vous pouvez préparer un dossier banque ou investisseur avec des chiffres cohérents et datés.

- Vous gardez une structure simple à reprendre chaque mois au lieu de repartir d'une feuille vide.

Le guide pas à pas

- Ouvrez l'onglet Hypothèses et saisissez vos paramètres de départ. Le fichier est déjà calibré sur 10 mois, avec des montants et des pourcentages prêts à modifier.

- Vérifiez vos taux de TVA, d'IS et vos délais d'encaissement ou de paiement. Un décalage de 30 jours change vite le besoin de trésorerie.

- Renseignez votre activité dans le prévisionnel mensuel. Les lignes se recalculent automatiquement avec les formules intégrées.

- Contrôlez les soldes, la marge brute et le résultat net. Si un mois passe dans le rouge, vous voyez tout de suite où ça coince.

- Consultez le Tableau de bord pour lire les courbes et les barres de synthèse. C'est la vue rapide à montrer à un associé ou à un banquier.

- Relisez l'onglet Instructions avant votre première utilisation, puis dupliquez le fichier pour faire un scénario de base, un scénario prudent et un scénario dynamique.

Les fonctionnalités incluses

Onglet Hypothèses avec mois, CA de référence, croissance mensuelle, marge brute, charges fixes et variables.

Paramètres financiers intégrés pour la TVA, l'IS et les délais d'encaissement/décaissement à 30 jours.

Prévisionnel mensuel automatisé pour suivre le chiffre d'affaires, les charges, le résultat et la trésorerie.

Graphiques de synthèse dans le Tableau de bord pour lire la tendance sans fouiller les cellules.

Onglet Instructions pour comprendre l'ordre de saisie et éviter les erreurs de remplissage.

Mise en forme claire avec lignes de total, couleurs de saisie et repères visuels sur les zones à modifier.

Structure adaptée à un dossier de financement, à une ouverture d'activité ou à un pilotage mensuel simple.

Comment utiliser un plan financier Excel pour piloter une activité

Ce type de fichier sert surtout à ceux qui doivent décider vite avec peu de marge d'erreur : créateur de micro-entreprise, dirigeant de SARL, auto-entrepreneur qui prépare une demande de prêt, ou gestionnaire qui monte un dossier pour un investisseur. Le besoin arrive souvent juste avant une ouverture, avant une embauche, ou au moment de valider un budget annuel.

L'image 1 montre l'onglet Hypothèses : mois, CA de référence, croissance mensuelle, marge brute, charges fixes, charges variables, taux de TVA, taux d'IS, encaissement client à 30 jours et décaissement fournisseur à 30 jours. Avec 12 000 € de CA de départ et 5 % de croissance mensuelle, vous voyez déjà si le plan tient ou si la trésorerie plonge au troisième mois.

Qui s'en sert vraiment

Un artisan du bâtiment avec 4 salariés regarde surtout la charge fixe mensuelle et le décalage de règlement. Une boutique en ligne qui tourne à 300 commandes par mois surveille la marge brute et le taux de charges variables, parce qu'une baisse de 2 points change vite le résultat final de plusieurs milliers d'euros.

Quand sortir le fichier

Le bon moment, c'est avant l'engagement : signature de bail, achat de stock, recrutement, demande de financement, ou préparation de budget de début d'année. Sur un foyer à deux revenus qui veut tester un projet, le fichier permet aussi de vérifier si 2 500 € de charges fixes et 1 800 € de remboursement mensuel passent encore sans mettre le compte à sec.

Les règles françaises à intégrer dans ton prévisionnel

Un plan financier propre ne se limite pas au chiffre d'affaires. En France, vous devez intégrer la TVA à 20% dans le cas standard, ou à 10%, 5,5% et 2,1% selon l'activité ; le fichier prévoit déjà un taux de TVA saisi en hypothèse pour rester lisible.

Si vous êtes en micro-entreprise, le plafond de chiffre d'affaires 2026 reste de 77 700 € pour les prestations de services BIC/BNC et de 188 700 € pour la vente de marchandises. Au-delà, le modèle doit basculer vers une logique plus complète, avec suivi de charges, TVA et résultat réel, sinon le plan devient vite trompeur.

Ce que le fichier anticipe

Le plan mensuel intègre la logique de délai de paiement à 30 jours, qui est la base en B2B, et le suivi de la TVA pour mesurer l'effet cash. En réel normal, la déclaration CA3 est mensuelle ; en réel simplifié, la CA12 est annuelle. Un écart de 10 000 € de TVA collectée peut faire une vraie différence sur le solde bancaire du mois.

Le bon arbitrage en pratique

Pour une petite structure, je conseille de garder un prévisionnel mensuel simple mais rigoureux, plutôt qu'un tableau lourd avec trop de détails inutiles. Mieux vaut 10 lignes bien tenues qu'un pseudo-modèle sophistiqué qui ne colle plus à la réalité dès le premier trimestre.

Là où un plan financier se trompe et coûte cher

Le premier piège, c'est de gonfler le CA sans intégrer les délais d'encaissement. Si vous vendez 25 000 € HT sur le mois mais que 90% est payé à 30 jours, la vente est bonne sur le papier et mauvaise en banque : vous gardez seulement 2 500 € de cash immédiat, pas 25 000 €.

Les erreurs qui font dérailler le mois

Autre classique : oublier une ligne de charges variables à 20% du CA. Sur 30 000 € de ventes, ça fait 6 000 € qui disparaissent d'un coup ; si vous les laissez de côté, votre résultat est faux et votre besoin de financement aussi.

Je vois aussi des plans avec TVA mal posée : on additionne du HT et du TTC, puis on s'étonne de manquer 4 000 € ou 5 000 € en fin de mois. Sur une activité à 50 000 € HT mensuels, une TVA collectée à 20% représente 10 000 € ; si vous ne l'isolez pas, votre trésorerie ment dès le départ.

Ce que ça coûte vraiment

Un mauvais prévisionnel peut vous faire signer un crédit trop petit, recruter trop tôt ou acheter du stock avant d'avoir le cash. Trois semaines de retard sur une décision, c'est parfois 2 000 € de frais bancaires, 1 500 € de pénalités fournisseur, ou juste une paie à sortir en urgence sans marge de sécurité.

Comment faire vivre ce plan financier dans la durée

Le fichier doit devenir un rituel, pas un objet de dossier. Le plus simple est de le mettre à jour au même moment que votre clôture de fin de mois, votre point de trésorerie du vendredi ou votre préparation de déclaration de TVA.

La routine qui tient

- Gardez un jour fixe pour saisir les hypothèses du mois suivant.

- Dupliquez l'onglet du mois précédent au lieu de repartir de zéro.

- Activez la validation des données sur les cellules de pourcentage pour éviter les erreurs de saisie.

- Utilisez une mise en forme conditionnelle pour faire ressortir les mois négatifs.

Avec cette méthode, vous gagnez du temps et vous évitez les écarts bêtes entre votre plan et vos relevés bancaires. Sur 10 mois, une mise à jour de 15 minutes par mois suffit souvent à garder un suivi exploitable.

Dès que vous gérez plusieurs sites, plusieurs devises, du stock FIFO, des relances clients et des scénarios de financement complexes, le tableur montre ses limites. À ce stade, il faut passer à un logiciel de gestion ou à un outil de prévision plus robuste, sinon vous passez plus de temps à corriger qu'à piloter.

Questions fréquentes sur ce modèle

Il sert à projeter vos ventes, vos charges, votre TVA, votre résultat et votre trésorerie sur plusieurs mois. Vous obtenez une vue claire pour décider, financer ou ajuster votre activité avant que le compte bancaire ne décroche.

Commencez par le CA de référence, la croissance mensuelle, la marge brute, les charges fixes et les taux de TVA et d'IS. Ensuite seulement, vérifiez les délais d'encaissement et de paiement pour que le cash soit cohérent.

Oui, surtout pour tester un lancement, suivre un objectif de CA ou préparer une bascule vers une structure plus lourde. Il faut juste garder en tête les plafonds 2026 de 77 700 € pour les services et 188 700 € pour la vente de marchandises.

Le budget liste des postes ; le plan financier relie les ventes, les charges, la TVA, l'IS et les encaissements dans le temps. C'est cette logique de calendrier qui fait la différence quand il faut regarder la trésorerie.

Oui, à condition de garder des hypothèses cohérentes et datées. Une banque veut voir un CA crédible, une marge lisible, des charges réalistes et un solde de trésorerie qui ne s'effondre pas au premier décalage de paiement.

Quand vous multipliez les scénarios, les sites, les devises, les règles de stock ou les flux de paie et que les vérifications manuelles prennent trop de temps. Si vous passez votre vie à corriger des formules, le fichier n'est plus un outil de pilotage mais un frein.